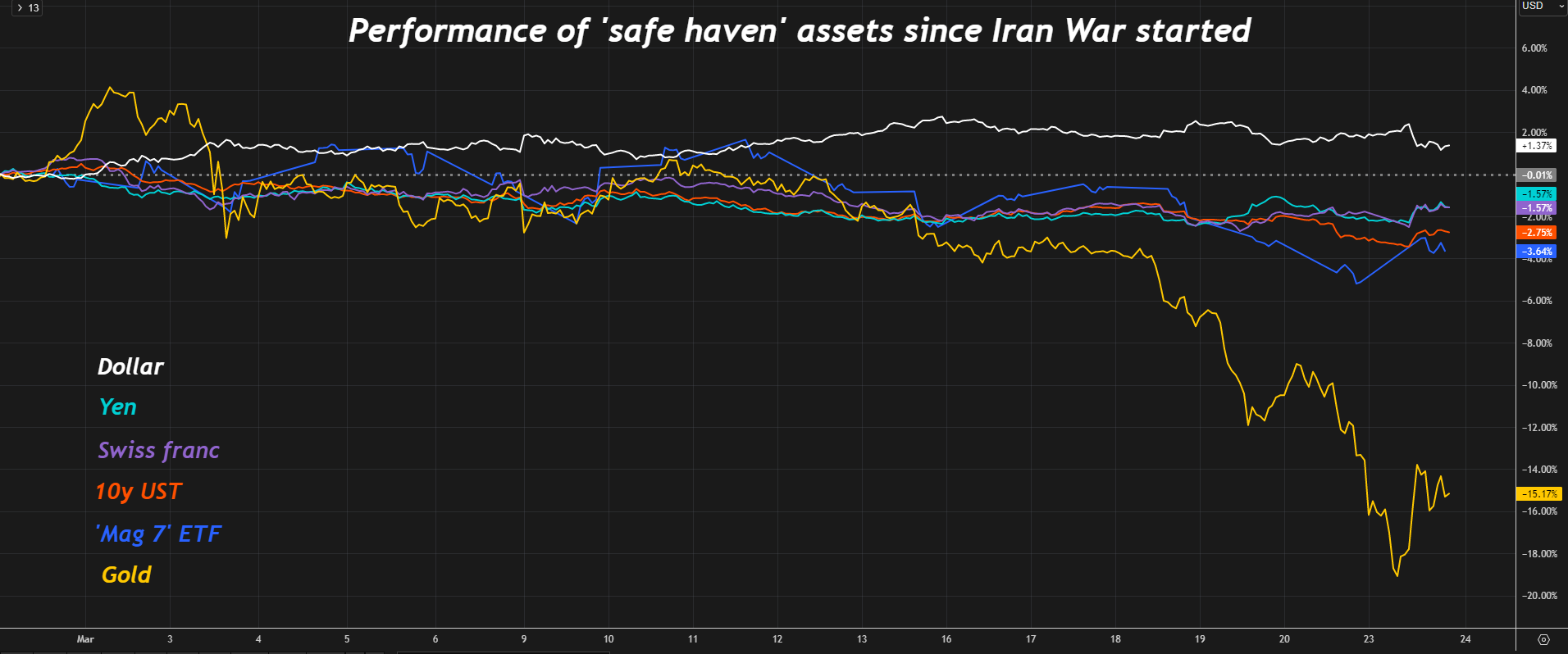

Tam giác “trú ẩn” kinh điển bao gồm vàng, đồng USD và trái phiếu Chính phủ Mỹ đang bị xáo trộn và có dấu hiệu suy yếu về hiệu quả trong ngắn hạn. Vàng lao dốc giữa khủng hoảng địa chính trị. USD tăng nhưng không quá đột biến. Trái phiếu kho bạc Mỹ chịu áp lực điều chỉnh từ hoạt động tái cơ cấu danh mục của một số ngân hàng trung ương. Khi những quy luật tương quan cũ không còn vận hành một cách nhất quán trong ngắn hạn, đây có thể là tín hiệu buộc nhà đầu tư phải định nghĩa lại khái niệm “trú ẩn an toàn” và mở rộng tầm nhìn sang những thị trường có tính linh hoạt cao hơn như hàng hóa phái sinh.

Các biểu tượng “an toàn” chịu thử thách

Trong nhiều thập kỷ qua, công thức của đa số nhà tư vấn khi đối mặt với những bất ổn kinh tế hoặc địa chính trị là: Mua Vàng/kim loại quý, tích trữ USD hoặc đổi tiền vào trái phiếu phủ chính. Tuy nhiên, trong thời gian gần đây, hiệu quả của các kênh này đang có sự phân hóa rõ rệt hơn so với trước.

1. Vàng – khi “thánh địa” bị phá vỡ từ bên trong

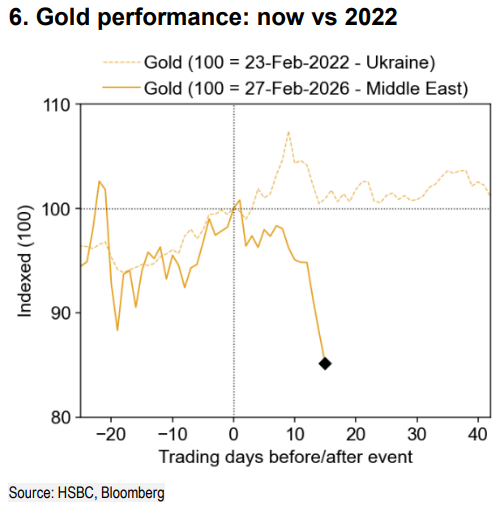

Không phải ai cũng để ý rằng những nhịp điều chỉnh của vàng gần đây mang nhiều yếu tố kỹ thuật và dòng tiền hơn là phản ánh sự thay đổi của vai trò trú ẩn dài hạn. Chỉ riêng tháng 3, vàng mất khoảng 17%, đang trên đà trở thành tháng giảm mạnh nhất kể từ tháng 2/1980. Điều đáng nói là cú sụt giảm này xảy ra trong bối cảnh xung đột Trung Đông leo thang nghiêm trọng nhất nhiều thập kỷ, lạm phát tăng vọt, và hơn 6 nghìn tỷ USD vốn hoá thị trường chứng khoán toàn cầu bị xoá sổ.

Giá vàng thường tăng trong thời kỳ hỗn loạn. Chiến tranh, lạm phát, bất ổn – là những môi trường mà các nhà đầu tư kỳ vọng kim loại quý sẽ tăng giá mạnh. Nhưng gần đây, đà tăng này không diễn ra ngay lập tức, khiến nhiều nhà đầu tư bối rối.

Vàng bất ngờ giảm mạnh vào tháng 3/2026 trong bối cảnh chiến sự tại Trung Đông lao thang. Ảnh: Reuters

Diễn biến giá vàng khi xảy ra chiến tranh Ukraine và chiến tranh tại Trung Đông

Nghịch lý? Hoàn toàn không, nếu nhìn vào cấu trúc bên dưới.

Từ giữa năm 2025, vàng đã bước vào một cuộc phiêu lưu đầu cơ không được hỗ trợ bởi yếu tố cơ bản. Nhu cầu từ ngân hàng trung ương hạ nhiệt, nhưng dòng tiền FOMO từ nhà đầu tư cá nhân, quỹ theo xu hướng và thuật toán vẫn đẩy giá lên đỉnh gần 5.600 USD/ounce đầu năm 2026. Một thị trường được định giá bởi kỳ vọng chứ không phải nhu cầu thực sẽ hành xử ngược lại kỳ vọng khi khủng hoảng thực sự xảy ra. Đó chính xác là những gì đã diễn ra: làn sóng bán tháo để bù đắp margin và tất toán vị thế đã lấn át hoàn toàn lực cầu phòng thủ.

Một trong những yếu tố quan trọng nhất hiện nay là tiền mặt – hay nói đúng hơn là sự thiếu hụt tiền mặt. Dữ liệu của Bank of America cho thấy lượng tiền mặt của các nhà quản lý quỹ đã giảm xuống khoảng 3,2%, mức thấp nhất từ trước đến nay. Điều đó có nghĩa là khi các nhà quản lý muốn chuyển hướng đầu tư sang các cơ hội mới như năng lượng hoặc quốc phòng, họ không có sẵn tiền mặt để đầu tư.

Vậy họ làm gì? Họ bán những thứ đã tăng giá. Điều đó có nghĩa là vàng, sau đợt tăng mạnh, đã trở thành nguồn thanh khoản để bán tháo. Cùng nhóm kim loại quý, bạc thậm chí còn trải qua điều tồi tệ hơn. Giá bạc đã giảm mạnh 20% chỉ trong 1 tháng. Khi bong bóng đầu cơ lớn hơn, đà giảm của bạc thậm chí còn dữ dội hơn vàng. Kim loại quý này vận hành như một kênh giao dịch có hệ số beta cao với nhịp độ biến động mạnh hơn nhiều.

Vàng, hay cả những kim loại quý khác, không “thất bại” trong cuộc khủng hoảng này, mà chính câu chuyện về nó mới là vấn đề. Thị trường đang bị chi phối bởi tính thanh khoản, vị thế và sự cạnh tranh giữa các loại tài sản, chứ không chỉ đơn thuần là nỗi sợ hãi. Khi cần dịch chuyển vốn, ngay cả các công cụ phòng hộ truyền thống cũng có thể bị bán đi.

2. USD: Kẻ hưởng lợi hay nạn nhân tiếp theo?

Thông thường, đồng bạc xanh tăng mạnh khi thị trường hoảng loạn. Lần này, tăng chưa đến 2%, một mức tăng mà trong bất kỳ cuộc khủng hoảng địa chính trị nào trước đây, chúng ta sẽ không gọi là “trú ẩn” – đó chỉ là nhiễu loạn thị trường. Nhưng vấn đề thực sự không nằm ở con số 2% đó. Nó nằm ở một câu hỏi sâu hơn: điều gì đang xói mòn nền tảng của đồng USD về dài hạn?

Hệ thống petrodollar — được hình thành từ những biến động địa chính trị thập niên 1970 — vận hành trên ba trụ cột liên kết chặt chẽ: sản xuất năng lượng ổn định tại vùng Vịnh, giao dịch dầu mỏ được định giá bằng USD, và kiến trúc an ninh do Mỹ duy trì tại khu vực. Một cuộc chiến tranh khu vực có sự tham gia của Iran đang đặt cả ba trụ cột này vào vòng nguy hiểm.

Nền tảng của hệ thống petrodollar thực ra đã chịu áp lực từ trước khi xung đột nổ ra: phần lớn dầu mỏ Trung Đông hiện được bán sang châu Á chứ không phải sang Mỹ; dầu từ các quốc gia bị cấm vận như Nga và Iran đã giao dịch ngoài hệ thống thanh toán đô la; Saudi Arabia bắt đầu thực nghiệm các hình thức cơ sở hạ tầng thanh toán phi USD như Project mBridge.

Cuộc khủng hoảng hiện tại đang đẩy nhanh quá trình này. Iran tuyên bố đóng cửa eo biển Hormuz – huyết mạch vận chuyển khoảng 20% lượng dầu giao dịch toàn cầu – và có tin đồn rằng chỉ cho phép các tàu chở dầu thanh toán bằng nhân dân tệ được qua lại, không phải USD. Đây là một đòn tấn công bất đối xứng trực tiếp vào hệ thống petrodollar.

Tuy vậy, đồng nhân dân tệ vẫn chưa sẵn sàng gánh vác vai trò đồng tiền dự trữ toàn cầu. Trung Quốc vẫn duy trì kiểm soát vốn, thị trường tài chính của họ chưa đủ mở và đáng tin cậy như thị trường Mỹ. Nhưng xu hướng mới là điều quan trọng: Nga bán năng lượng cho Trung Quốc bằng nhân dân tệ, Ấn Độ thử nghiệm các thỏa thuận thanh toán thay thế, các nước BRICS liên tục thảo luận về cơ chế thanh toán phi USD.

Mới đây, Iran được cho là sẽ thu phí với tàu thương mại đi qua eo biển Hormuz với mức phí không chính thức lên tới 2 triệu USD mỗi chuyến. Theo Bloomberg, khoản phí này được áp dụng theo từng trường hợp, không công khai và chưa có cơ chế rõ ràng về cách thanh toán hay loại tiền tệ sử dụng. Một số tàu đã chấp nhận trả phí để được đi qua eo biển Hormuz nhưng quy trình vẫn mờ mịt và không mang tính hệ thống.

Những điều này có thấy khả năng USD sẽ không sụp đổ, nhưng đang mất dần độ tin cậy như một “nơi trú ẩn” vô điều kiện.

Các nhà phân tích tại Deutsche Bank cũng lưu ý, nhiều ngân hàng trung ương ở châu Á và Trung Đông có thể sẽ tìm cách giảm dự trữ ngoại hối và lượng đô la tiết kiệm dư thừa để tài trợ cho các khoản nhập khẩu tăng cao, ngăn chặn đồng tiền của họ suy yếu quá mức và giảm thiểu cú sốc lạm phát sắp tới.

Hệ quả thực tế trên thị trường trái phiếu cũng đã nhìn thấy được: lượng trái phiếu Kho bạc lưu ký tại Fed New York giảm khoảng 75 tỷ USD trong bốn tuần qua – tương đương gần 60 tỷ USD bán ròng từ khu vực chính thức nước ngoài. Đây là mức lớn nhất kể từ COVID-19.

Ngay cả franc Thụy Sĩ hay yên Nhật cũng không còn là nơi an toàn tuyệt đối. Ngân hàng Quốc gia Thụy Sĩ phát tín hiệu can thiệp để hạn chế đà tăng của đồng franc. Đồng yên Nhật cũng không còn hấp dẫn lắm khi Nhật Bản với sự phụ thuộc gần như tuyệt đối vào nhập khẩu năng lượng gặp đã áp lực khiến đồng tiền này không thể hành xử như nơi trú ẩn trong một cú sốc năng lượng.

Việc lợi trái phiếu biến động mạnh cùng lúc với sự tăng giá bất ngờ của USD đã khiến vàng – vốn là tài sản không lãi suất – rơi vào thế khó. Khi “hầm trú” cũng rung chuyển theo nhịp điệu của thị trường rủi ro, nhà đầu tư buộc phải tự hỏi: Liệu an toàn có nghĩa là đứng yên, hay an toàn phải dịch chuyển?

Dòng tiền đang đi đâu?

Câu trả lời trước mắt là: tiền mặt. Các quỹ thị trường tiền tệ Mỹ hút thêm khoảng 60 tỷ USD kể từ 28/2, nâng tổng tài sản lên kỷ lục gần 7,86 nghìn tỷ USD. Trong thế giới mà mọi nơi trú ẩn truyền thống đều xuất hiện vết nứt, thanh khoản tuyệt đối vẫn là vua – ít nhất là trong ngắn hạn.

Nhưng đây sẽ không phải là điểm dừng. Bởi vì tiền mặt không sinh lời trong môi trường lạm phát dai dẳng. Và dòng vốn thông minh đang bắt đầu tìm kiếm một câu trả lời khác.

Thị trường hàng hóa: Nơi khủng hoảng tạo ra tín hiệu

Kỷ nguyên đặt cược mù quáng vào một tài sản trú ẩn duy nhất cần được xem xét lại. Nhà đầu tư thông minh trong môi trường hiện tại nên tư duy theo từng loại rủi ro: cú sốc năng lượng đòi hỏi chiến lược khác với cú sốc thanh khoản, và khủng hoảng địa chính trị không nhất thiết phải được phòng thủ bằng vàng, mà có thể bằng chính các hàng hóa đang bị ảnh hưởng trực tiếp bởi khủng hoảng đó.

Điều khiến thị trường hàng hóa phái sinh trở nên khác biệt trong bối cảnh hiện tại không phải là lời hứa về lợi nhuận mà là cấu trúc vận hành của nó. Trong khi vàng và trái phiếu ngày càng bị chi phối bởi dòng tiền đầu cơ tích lũy và kỳ vọng chính sách, hàng hóa vẫn neo vào cung – cầu vật chất thực. Dầu tăng vì nguồn cung thực sự bị gián đoạn. Nông sản, nguyên liệu công nghiệp biến động vì thời tiết và chi phí sản xuất có khả năng sẽ thay đổi. Đây là nơi mà phân tích nền tảng vẫn còn có giá trị – không phải đoán tâm lý đám đông.

Quan trọng hơn, thị trường hàng hóa phái sinh không bắt nhà đầu tư lựa chọn một phía và chờ đợi. Khả năng giao dịch hai chiều: LONG khi giá tăng, SHORT khi giá giảm tạo ra các cơ hội, không phải rủi ro cần né tránh. Đây chính xác là tư duy mà môi trường hiện tại đòi hỏi: không phải tìm nơi “đứng yên an toàn”, mà là linh hoạt đủ để dịch chuyển cùng thị trường theo cả hai hướng. Cộng thêm cơ chế giao dịch T+0 vị thế có thể đóng mở trong ngày, vốn không bị giam giữ qua đêm đem lại mức độ chủ động mà không tài sản trú ẩn truyền thống nào cung cấp được.

Khi “hầm trú ẩn” cũ đang rung chuyển, câu hỏi không còn là “nên giữ tài sản gì để an toàn” – mà là “làm thế nào để chủ động trong biến động thay vì bị động chờ đợi nó qua đi”. Thị trường hàng hóa phái sinh, với tính liên thông quốc tế và khung pháp lý minh bạch tại Việt Nam qua MXV, đang là câu trả lời mà ngày càng nhiều nhà đầu tư tìm đến.

Theo Reuters

Liên hệ FINVEST – Thành viên 001 của Sở Giao dịch Hàng hóa Việt Nam để được hướng dẫn về cách thức giao dịch hàng hoá phái sinh : 024.3552.7979 – 034.85.66.666

CÔNG TY TNHH ĐẦU TƯ QUỐC TẾ HỮU NGHỊ – Thành viên Kinh doanh 001 của MXV