Sau hai năm suy yếu, giá ngô đang đưa ra nhiều tín hiệu cho biết sẽ phục hồi mạnh mẽ trong năm nay. Tuy nhiên, theo dự báo của Sở Giao dịch Hàng hóa Việt Nam (MXV), thị trường ngô sẽ tiếp tục biến động khó lường do tác động của cả yếu tố cung – cầu, chính sách thương mại của các nước và sự biến đổi thời tiết.

[Hữu ích cho nhà đầu tư]

> Mức ký quỹ giao dịch hàng hóa từ ngày 12/02/2025

> Các loại phí cần trả khi giao dịch hàng hóa

> Tại sao phải đáo hạn hợp đồng giao dịch hàng hóa phái sinh?

Theo MXV, năm 2025 dự báo sẽ là một năm đầy thách thức nhưng cũng ẩn chứa nhiều cơ hội cho thị trường ngô toàn cầu. Nguồn cung lớn từ Mỹ và Nam Mỹ có thể tiếp tục gây áp lực giảm giá, đặc biệt nếu các chính sách thương mại của chính quyền Trump ảnh hưởng đến xuất khẩu. Tuy nhiên, sự quay trở lại của hiện tượng La Nina và chậm trễ mùa vụ tại Nam Mỹ có thể tạo cú huých cho giá ngô.

Mexico là khách hàng nhập khẩu ngô lớn nhất của Mỹ và là nước nhập khẩu ngô lớn thứ ba thế giới, quốc gia này đã nhập khẩu hơn 15 triệu tấn ngô Mỹ hàng năm. Vì vậy, việc áp thuế của Trump sẽ làm xấu đi quan hệ giữa hai nước. Mặc dù vậy, giới phân tích nhận định, Mexico khó lòng có thể từ bỏ nguồn cung ngô Mỹ do lợi thế địa lý và chất lượng ổn định. Việc vận chuyển ngô từ Brazil hay Argentina sang Mexico tốn gấp đôi thời gian và chi phí so với từ Mỹ. Điều này khiến các nhà máy chế biến thực phẩm và thức ăn chăn nuôi của Mexico khó tìm được nguồn thay thế hiệu quả.

Nhập khẩu ngô của Mexico qua các niên vụ

Trong khi đó, Trung Quốc, thị trường tiêu thụ ngô hàng đầu thế giới lại đang đứng trước lựa chọn khó khăn. Nếu không có được đàm phán nào giữa Mỹ – Trung và tình hình căng thẳng leo thang thêm, Bắc Kinh có thể áp thuế trả đũa lên nông sản Mỹ, từ đó chuyển hướng nhu cầu sang Brazil và Argentina. Điều này vô hình trung lại làm giảm sự đa dạng hóa nguồn cung của Trung Quốc. Nếu nguồn cung từ Nam Mỹ không dồi dào như kỳ vọng, Trung Quốc sẽ buộc phải cân nhắc kỹ lưỡng giữa an ninh lương thực và đấu tranh thương mại với Mỹ.

Thị trường ngô dự báo cũng sẽ đối diện với những “mối đe dọa” từ sự trở lại của La Nina. Tổ chức Khí tượng Thế giới (WMO) cho biết có khoảng 55% hiện tượng thời tiết La Nina sẽ quay lại vào cuối tháng 2/2025, song cũng có thể xảy ra trong khoảng thời gian từ tháng 2 đến tháng 4 với khả năng tương tự là khoảng 55%.

Thông thường trong những năm La Nina xuất hiện, vụ mùa tại Brazil và Argentina sẽ phải đối phó với rất nhiều kiểu thời tiết bất lợi như khô hạn và sương giá. Đây được xem là “quả bom hẹn giờ” đối với nguồn cung ngô toàn cầu.

Điển hình trong quá khứ, giai đoạn 2020-2023, giá ngô đã tăng ba năm liên tiếp, phần lớn là do tác động của La Nina đến nguồn cung Nam Mỹ. Sự quay trở lại của La Nina càng làm tăng rủi ro mùa vụ hơn khi trong năm nay đối với ngô vụ 2, vụ ngô chiếm 70-75% sản lượng hàng năm của Brazil, dự kiến sẽ trồng muộn do hoạt động thu hoạch đậu tương chậm trễ. Ngô gieo trồng chậm sẽ có xác suất cao hơn gặp thời tiết bất lợi vào cuối mùa. Đây có thể sẽ là yếu tố giúp ngô tăng giá trong năm 2025.

Năm 2025 được dự báo sẽ chứng kiến sự xáo trộn mạnh trong cơ cấu nguồn cung nông sản Mỹ, khi giá cả và chính sách thương mại trở thành yếu tố quyết định việc phân bổ đất đai giữa hai cây trồng chủ lực là ngô và đậu tương. Ngô và đậu tương là những cây trồng được sản xuất cùng thời điểm trong năm tại Mỹ và thường cạnh tranh diện tích trồng của nhau trong mùa vụ.

Trong năm 2024, cả giá ngô và đậu tương đều giảm, tuy nhiên mức giảm của đậu tương nhiều hơn nhiều so với ngô. Hiện tại, tỷ lệ corn to soybeans price ratio (tỷ lệ giá đậu tương/giá ngô) của Mỹ đang thấp hơn nhiều so với mức 2,5 tiêu chuẩn. Điều đó đồng nghĩa với việc trồng ngô đang mang lại lợi nhuận cao hơn so với đậu tương.

Tỷ lệ giá đậu tương/giá ngô

Theo phân tích của S&P Global Commodity Insights, diện tích trồng ngô niên vụ 2025 tại Mỹ dự kiến tăng 3,2 triệu mẫu, đạt 93,5 triệu mẫu. Ngược lại, đậu tương tiếp tục “mất đất” khi diện tích ước tính giảm 4,3% (còn 83,3 triệu mẫu). Điều này phản ảnh kỳ vọng rằng nguồn cung ngô của Mỹ sẽ mở rộng hơn trong năm tới.

Tuy nhiên, sự mở rộng này cũng đặt ra thách thức về khả năng tiêu thụ. Nếu xuất khẩu ngô từ Mỹ sang Trung Quốc và Mexico gặp trở ngại, nguồn cung dư thừa có thể khiến giá ngô CBOT giảm mạnh.

Trong kịch bản hoạt động xuất khẩu của Mỹ không chịu nhiều ảnh hưởng bởi chính sách của ông Trump và vụ mùa tại Nam Mỹ bị ảnh hưởng bởi thời tiết xấu, nguồn cung từ Mỹ sẽ nhận được sự chú ý từ thị trường, từ đó thúc đẩy hoạt động xuất khẩu.

Một yếu tố khác dự kiến sẽ ảnh hưởng mạnh đến giá vào năm sau là nhu cầu từ Trung Quốc. Sau một năm vật lộn với khủng hoảng bất động sản và tiêu dùng nội địa ì ạch, Trung Quốc đang nỗ lực hồi sinh nền kinh tế thông qua các biện pháp kích thích tăng trưởng táo bạo. Nếu những biện pháp này phát huy hiệu quả, nhu cầu tiêu thụ ngô của nước này dự kiến sẽ tăng đáng kể, tạo động lực mạnh mẽ cho giá ngô toàn cầu.

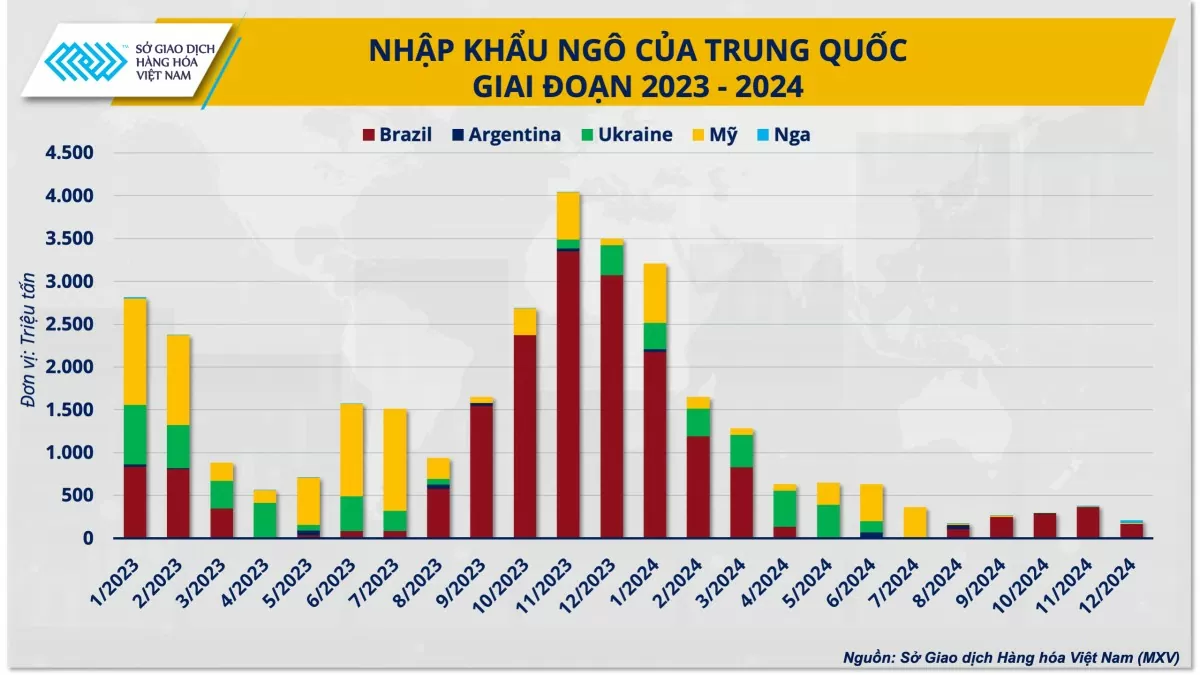

Trung Quốc là thị trường nhập khẩu ngô lớn, với nhu cầu chủ yếu đến từ ngành chăn nuôi và sản xuất ethanol. Trong bối cảnh chính phủ Trung Quốc đang tập trung phục hồi sản xuất và tiêu dùng nội địa, nhu cầu ngô dự kiến sẽ được cải thiện. Tuy nhiên, mức độ phục hồi còn phụ thuộc vào hiệu quả của các chính sách kinh tế cũng như tình hình tiêu thụ thịt và các sản phẩm chăn nuôi khác.

Nhập khẩu ngô của Trung Quốc giai đoạn 2023 – 2024

Nhu cầu từ Trung Quốc có thể sẽ là yếu tố then chốt quyết định hướng đi của giá ngô trong năm 2025. Tuy nhiên, trong bối cảnh kinh tế toàn cầu còn nhiều biến động, các nhà đầu tư cần theo dõi sát sao diễn biến chính sách thương mại và sản lượng mùa vụ để có thể đưa ra các quyết định giao dịch chính xác.

Theo Sở Giao dịch Hàng hóa Việt Nam (MXV)

Liên hệ ngay với FINVEST để được hướng dẫn về cách thức giao dịch hàng hóa và tìm hiểu các chính sách ưu đãi dành cho Nhà đầu tư/Cộng tác viên môi giới: 024 3552 7979

CÔNG TY TNHH ĐẦU TƯ QUỐC TẾ HỮU NGHỊ – Thành viên Kinh doanh 001 của MXV

![]() Tầng 11 tòa nhà LADECO – số 266 đường Đội Cấn, Phường Liễu Giai, Quận Ba Đình, TP. Hà Nội.

Tầng 11 tòa nhà LADECO – số 266 đường Đội Cấn, Phường Liễu Giai, Quận Ba Đình, TP. Hà Nội.

![]() Tel: 024.3552.7979

Tel: 024.3552.7979

![]() Facebook: http://www.facebook.com/www.finvest.vn

Facebook: http://www.facebook.com/www.finvest.vn

![]() Youtube: https://www.youtube.com/channel/UCFFl3fJDes8ftudfqrQrP4g

Youtube: https://www.youtube.com/channel/UCFFl3fJDes8ftudfqrQrP4g